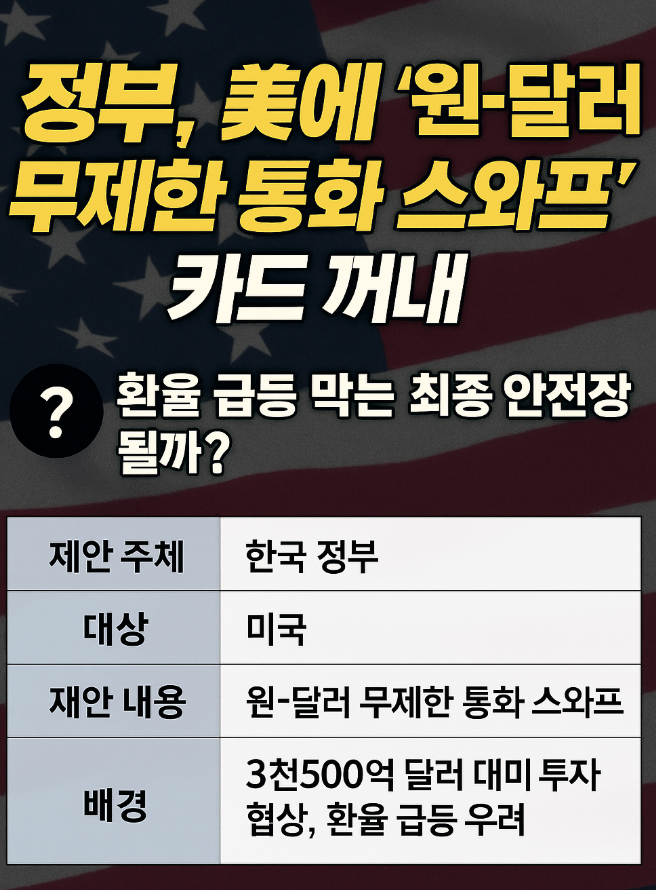

🏦 정부, “무제한 한미 통화스와프” 카드 전격 검토! 3,500억달러 대미 투자 ↔ 환율 리스크, 해법은 스와프? 💵⚖️

대통령실과 정부가 상호관세·대미 투자 협상에서 원-달러 무제한 통화스와프를 옵션으로 제시했습니다. 대규모 달러 유출에 따른 원/달러 환율 급변 가능성을 완충하기 위한 시장 안전장치로 주목됩니다.

1) 핵심 요약 — 왜 지금 ‘무제한 통화스와프’인가

포인트 3가지

- 대미 투자 3,500억달러 집행시 대규모 달러 수요 ↑ → 원화 약세·환율 변동성 우려

- 무제한 스와프 체결 시, 필요시 달러를 즉시 조달 → 시장 심리 안정

- 정치·외교 변수로 체결 난이도↑ 가능성, 그러나 협상 카드로 파급력 큼

키 데이터

- 외환보유액: 4,163억달러(최근)

- 관세: 25% → 15% 인하 협의(대미 투자 조건)

- 투자 성격: 현금 비중 상향 요구로 달러 유출 압력 확대

요점: 스와프는 “시장 안전장치(Backstop)”로 환율 급등을 억제하고, 투자 집행 중에도 유동성 압박을 줄이는 소방호스 역할을 합니다.

2) 개념 정리 — 통화스와프가 외환시장에 주는 5가지 효과

- 심리 안정: 급변 시 ‘달러 조달 통로’ 보장 → 투기적 수요 완화

- 유동성 완충: 대규모 해외투자·차환·결제 수요 대응

- 스프레드 축소: 단기 달러 조달 비용(크레딧·베이시스) 하향

- 실물·금융 연계: 수입원자재·반도체 장비 결제 리스크 완화

- 시그널링: 동맹 신뢰·정책 공조 → 외환·채권 시장에 긍정적 신호

3) 협상 배경 — 관세 25%↔15%, 3,500억달러 투자의 환율 파장

미국은 상호관세 25% → 15% 인하를 조건부 제안, 한국의 대미 투자 3,500억달러를 요구하고 현금 비중 확대까지 압박하고 있습니다. 이렇게 되면 달러 유출이 커지고, 원/달러 환율 급등 위험이 대두됩니다. 정부가 ‘무제한 스와프’ 카드를 꺼낸 이유는 바로 이 환율 안전판 필요성 때문입니다.

- 투자 집행 속도·규모에 따라 달러 수요 급증

- 외환보유액(4,163억달러) 대비 심리적 부담 확산 가능

- 스와프 체결 시, 시장 불안 완화 및 정책 여력 확대

4) 숫자로 보는 현황 — 외환보유액, 환율 민감도, 유동성 쿠션

| 지표 | 수준(최근) | 시사점 |

|---|---|---|

| 외환보유액 | 4,163억달러 | 충분해 보이나, 단기·중기 결제·투자 동시 발생 시 심리 위축 가능 |

| 대미 투자 | 3,500억달러 | 현금 비중↑ 시 외환수급 압력 및 환율 변동성 상승 |

| 관세 | 25%→15% 협의 | 무역 마찰 완화 vs. 투자 대가 부담 |

5) 시나리오 비교 — 스와프 유무에 따른 환율·유동성 영향

| 시나리오 | 환율 변동성 | 달러 조달 | 기업 결제 | 정책 대응 여력 |

|---|---|---|---|---|

| 무제한 스와프 체결 | 낮음 | 원활(신속) | 안정적 | 충분 |

| 한도형 스와프 | 보통 | 한도 내 원활 | 대체로 안정 | 보통 |

| 스와프 미체결 | 높음 | 긴축·비용↑ | 불안정 가능 | 제한적 |

※ 실물·금융 여건, 글로벌 달러 강세/약세, 유가·반도체 경기 등 외생 변수에 따라 결과는 달라질 수 있습니다.

6) 정부 스탠스 — “협상 중이라 구체 확인 어렵다”는 신중론의 의미

- 대통령실: 협상 중이라 구체 입장 공개 곤란, 옵션 다각 검토

- 기획재정부: 대미 투자로 인한 외환시장 영향 최소화 방안 협의 중

- 시그널: 스와프는 테이블 위에 있고, 시장안정을 최우선 고려

7) 국제 비교 — 美·日·코로나 시기 사례와 ‘무제한 스와프’의 상징성

한미는 2008년 글로벌 금융위기, 2020년 팬데믹 등 위기 때 스와프를 체결해 시장 불안을 진정시킨 전례가 있습니다. 일본은 기축통화국(엔화)으로서 미국과 상설/무제한 스와프 라인을 보유, 환율·금융 안정에 신뢰를 더합니다. 한국의 무제한 체결은 현실적으로 난이도가 높지만, 성사 시 신뢰·안정성 ‘퀀텀 점프’로 평가될 수 있습니다.

- 위기 국면: 스와프는 방화벽 역할

- 상설·무제한: 동맹·신뢰의 상징, 베이시스 축소 효과

- 한국 과제: 외환시장 신뢰 상승 → 자본조달 비용↓

8) 리스크 체크 — 현실적 제약과 보완책

현실적 제약

- 정치 변수: 미국의 국내정치, 행정부 우선순위

- 외교/안보 교차: 동맹 포지셔닝과 연계

- 시장 타이밍: 스와프 발표 전·후 환율 민감도

보완 패키지

- 한도형 스와프 + 달러 커버드본드 발행

- 수출입·공공기관 달러 프리펀딩

- 선물환·옵션을 활용한 헤지 프로그램 확대

- 시장안정펀드·환변동보험 패키지

스와프가 최선이지만, 차선의 조합으로도 충분한 완충 장치를 설계할 수 있습니다.

9) 투자자·기업 실전 가이드 — 환율 헤지·현금흐름·조달 전략

기업(수출입)

- 수출: 선물환 매도·NDF·옵션 콜러로 가격확정도

- 수입: 결제분 달러 프리헤지·분할 결제

- 조달: 달러 CP/채·유로본드 타이밍 분산

투자자(개인/기관)

- 달러 예금·MMF로 단기 방파제 구축

- 해외 ETF는 환헤지/비헤지 혼합

- 채권은 듀레이션과 크레딧 균형

10) FAQ — 궁금증 10문 10답

- 무제한 스와프가 뭐가 다른가요?

한도 제약이 없어 ‘달러 유동성 공포’를 근본적으로 낮춥니다. - 한 번 체결하면 바로 환율이 안정되나요?

심리가 먼저 반응합니다. 실수요·글로벌 요인에 따라 속도 차는 있습니다. - 스와프 없이도 버틸 수 있나요?

가능합니다. 다만 비용·변동성이 커질 수 있어 정책 여력이 줄어듭니다. - 3,500억달러 투자는 전액 현금인가요?

세부는 협상 중이며, 현금 비중 확대 요구가 있어 달러 수요 압력이 관건입니다. - 관세 15% 유지와 스와프는 연동되나요?

직접 연동은 아니지만, 전체 패키지 협상의 레버리지로 작동할 수 있습니다. - 일본처럼 상설·무제한이 가능할까요?

정치·외교 여건에 따라 난이도가 높지만, 체결 시 상징성과 실익이 큽니다. - 외환보유액 4,163억달러면 충분하지 않나요?

총량은 크지만, 즉시성·접근성이 핵심이기에 스와프의 의미가 큽니다. - 스와프가 없을 때 기업은?

선물환·옵션·분할결제·프리펀딩 등으로 헤지 전략을 강화해야 합니다. - 개인은 환율을 어떻게 대비하죠?

달러 예금/ETF 병행, 분할 접근, 목표환율대 응답 전략을 권합니다. - 체결 가능성은?

공식 답변은 신중 모드입니다. 다만 옵션 테이블 위에 올라온 것 자체가 의미 있습니다.

결론 — 스와프는 방패, 협상은 창: 병행 전략이 해답

무제한 한미 통화스와프는 환율 급등·유동성 위기에 대비한 최상급 안전판입니다. 3,500억달러 대미 투자와 현금 비중 확대 요구로 달러 수요가 커지는 만큼, 스와프는 시장 신뢰를 높이고 정책 여력을 확장하는 핵심 카드가 될 수 있습니다. 다만 현실적 난이도를 감안해 한도형 스와프+헤지·프리펀딩 등 보완 패키지와 함께 병행 전략을 설계하는 것이 합리적입니다.

요약: “대형 투자 ↔ 환율 불안”의 딜레마 속에서 스와프는 비용 대비 효과가 큰 방패입니다. 정부·기업·투자자 모두가 각자의 자리에서 선제 대응을 준비할 때입니다.